La Nuova Era dei Controlli sui Bonus Edilizi: Come Blindare il Cantiere con la Contabilità Ingegneristica e la Due Diligence

I controlli bonus edilizi stanno assumendo un livello di approfondimento sempre maggiore a seguito dell’inasprimento degli accertamenti fiscali introdotti negli ultimi anni. Oggi non è più sufficiente dimostrare la regolarità formale della pratica: l’attenzione degli organi di controllo si concentra sempre più sulla coerenza tra progetto, contabilità di cantiere, documentazione tecnica e lavorazioni effettivamente eseguite.

In questo contesto, la contabilità tecnica e la due diligence preventiva assumono un ruolo centrale. Per General Contractor, professionisti e committenti rappresentano strumenti essenziali per verificare la solidità dell’intervento, garantire la tracciabilità delle lavorazioni e affrontare con maggiore sicurezza eventuali controlli da parte dell’Amministrazione Finanziaria.

Indice dei Contenuti

La Mutazione Genetica delle Ispezioni Erariali

Il panorama dei bonus edilizi ha subito una metamorfosi radicale che ha colto di sorpresa molti operatori del settore, General Contractor e committenti. Per anni, la preoccupazione principale di chi avviava una pratica di riqualificazione energetica o strutturale è stata di natura prettamente fiscale e documentale.

La regolarità di un’operazione veniva misurata sulla base della corrispondenza formale tra visti di conformità, fatture elettroniche, bonifici parlanti e la presenza delle asseverazioni richieste sui portali istituzionali. L’approccio dominante era tributario: se i cassetti fiscali quadravano e i documenti formali erano presenti, il credito d’imposta veniva considerato al sicuro da ogni successiva contestazione.

Tuttavia, le dinamiche ispettive dell’Agenzia delle Entrate hanno abbandonato definitivamente questa veste puramente amministrativa per addentrarsi in un territorio nuovo e squisitamente ingegneristico: la contabilità tecnica di cantiere. Gli uffici ispettivi non si limitano più a verificare se una spesa sia stata effettuata e se la documentazione sia formalmente completa. Del resto, la stessa Agenzia delle Entrate ha chiarito che l‘asseverazione comprende la verifica dei requisiti tecnici e della congruità delle spese sostenute, ampliando il perimetro dei controlli ben oltre il semplice riscontro formale della documentazione amministrativa. Oggi entrano direttamente nel merito delle lavorazioni, analizzando la coerenza economico-tecnica dell’intervento attraverso metodologie e logiche mutuate direttamente dal mondo degli appalti pubblici.

In questo scenario, la contabilità dei lavori cessa di essere un mero adempimento burocratico da allegare alla pratica e diventa il vero pilastro strutturale che sorregge la legittimità economica dell’intera operazione.

Di fronte a verifiche preventive e successive sempre più aggressive, l’unica difesa efficace per General Contractor, istituti finanziari e committenti risiede nell’adozione di un rigore contabile di stampo ingegneristico, supportato da una Due Diligence tecnico-amministrativa capace di anticipare lo scrutinio dell’Amministrazione Finanziaria.

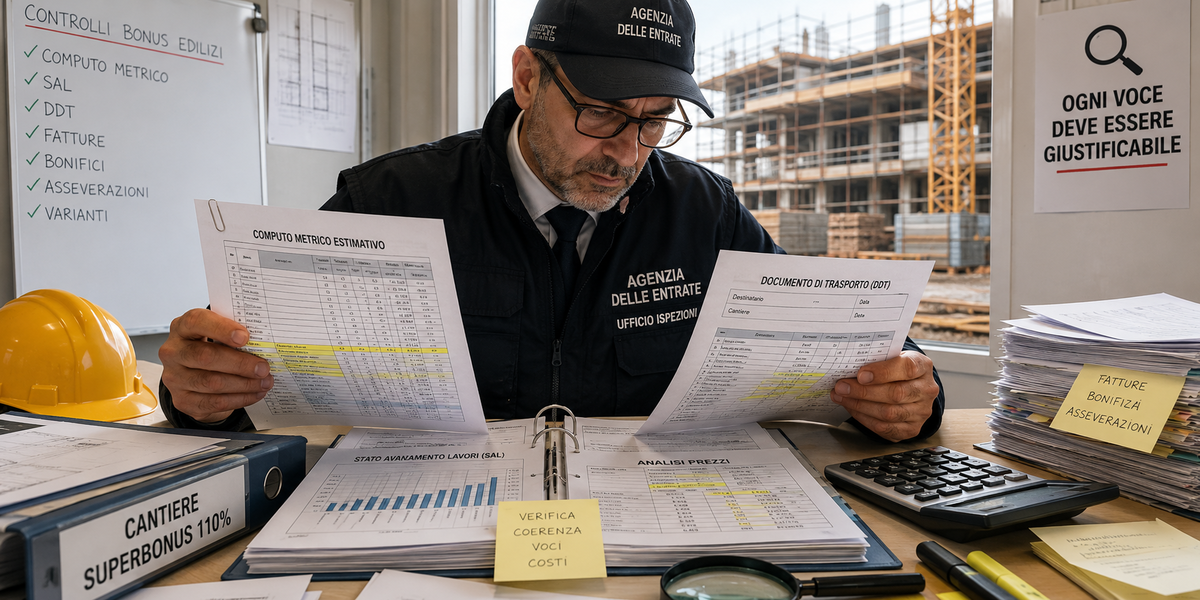

Il Computo Metrico Estimativo: Documento Centrale nei Controlli Bonus Edilizi

Nelle prime fasi dell’edilizia agevolata, il computo metrico estimativo è stato troppo spesso trattato come un documento secondario, un elaborato numerico compilato in modo approssimativo al solo scopo di fissare l’importo totale delle opere e raggiungere la cifra massima asseverabile.

Non era raro assistere a computi strutturati per grandi macro-voci forfettarie, privi di una reale scomposizione analitica o adattati superficialmente per rientrare nei tetti di spesa previsti dai decreti ministeriali.

Questo modus operandi si sta rivelando il principale fattore di vulnerabilità per molte aziende e condomini. Nell’ambito dei controlli bonus edilizi, l’Agenzia delle Entrate ha progressivamente posizionato il computo metrico al centro del proprio mirino ispettivo, analizzandolo non più come una fotografia statica dell’intervento, bensì in modo dinamico e diacronico.

Gli ispettori dell’Erario ne verificano la continuità logica ed evolutiva: il computo metrico originario, allegato all’inizio dei lavori, viene messo a confronto diretto e sistematico con gli Stati Avanzamento Lavori (SAL), con i registri di contabilità, con le varianti in corso d’opera e con il computo metrico finale.

L’attenzione degli Uffici si concentra sulla tracciabilità delle modifiche. In presenza di variazioni economiche rilevanti, rimodulazioni della struttura del computo o sostituzioni di lavorazioni che non siano state rigorosamente documentate, motivate da varianti tecniche e firmate dal Direttore dei Lavori, l’intero impianto della cessione del credito rischia il blocco immediato.

La contestazione non colpisce solo la singola voce modificata, ma mette in dubbio la veridicità complessiva del SAL, compromettendo la verificabilità tecnica dell’intervento e offrendo il fianco alla revoca totale o parziale del diritto alla detrazione.

La Scomposizione delle Voci e la Ricostruzione delle Analisi Prezzi

L’aspetto che maggiormente denota il salto di qualità tecnico dell’Agenzia delle Entrate è la capacità di penetrare i dettagli della formazione del prezzo unitario. Gli uffici ispettivi hanno superato la fase del mero controllo di corrispondenza, in cui ci si limitava a verificare che il prezzo applicato non superasse la tariffa massima indicata nei prezzari regionali o nel prezzario DEI. Oggi l’Amministrazione Finanziaria procede a una vera e propria scomposizione ingegneristica della quotazione.

Dall’esame dei più recenti atti istruttori emerge che gli ispettori ricostruiscono l’analisi dei prezzi che ha generato la specifica voce di computo, esaminando analiticamente le singole componenti economiche: l’incidenza della manodopera, il costo dei materiali alla produzione, i noli, i trasporti, le spese generali e l’utile d’impresa.

L’obiettivo sistematico di questo livello di approfondimento è l’individuazione delle cosiddette “duplicazioni di costo” o sovrapposizioni tariffarie. Si ricercano quelle situazioni in cui una determinata prestazione accessoria — come la preparazione del piano di posa, la pulizia delle superfici o il montaggio di un’opera provvisionale — sia stata inclusa e remunerata all’interno di una voce complessa e, contemporaneamente, liquidata come voce a sé stante in un altro capitolo del computo.

Questo approccio evoca in modo inequivocabile l’attività ispettiva tipica della contrattualistica pubblica. L’Agenzia delle Entrate sta operando con le medesime prerogative, severità e competenze che appartengono a un Responsabile Unico del Progetto (RUP), a un Collaudatore Tecnico-Amministrativo o a un Ispettore della Corte dei Conti.

Gestire la contabilità del Superbonus e dei bonus edilizi minori con la flessibilità tipica dell’edilizia privata residenziale rappresenta oggi un rischio insostenibile: superare lo scrutinio erariale richiede una controparte tecnica capace di dialogare con lo stesso rigore scientifico e normativo.

La Corrispondenza Materiale: Il Ruolo dei Documenti di Trasporto (DDT)

Un altro fronte caldissimo delle verifiche è l’incrocio sistematico tra la contabilità cartacea e la realtà fisica dei materiali effettivamente transitati dal cancello del cantiere.

L’Agenzia delle Entrate ha compreso che il modo più rapido ed efficace per verificare l’autenticità di un intervento tecnico è mettere a confronto le descrizioni contenute nel computo metrico estimativo con i Documenti di Trasporto (DDT), le bolle di consegna dei fornitori e le schede tecniche dei materiali stoccati o installati.

Consideriamo un caso emblematico legato agli interventi di isolamento termico a cappotto. Un computo metrico può contabilizzare e valorizzare la posa di pannelli isolanti in EPS 150, applicando la relativa tariffa da prezzario ufficiale, giustificata dalle elevate caratteristiche di resistenza meccanica e conducibilità termica del materiale.

Tuttavia, se l’ispezione sui DDT della ditta subappaltatrice o del fornitore rivela che in cantiere sono arrivati bancali di EPS 100 — un materiale con prestazioni inferiori e un costo di mercato decisamente più basso — la contestazione scatta in modo automatico e perentorio.

In una situazione di questo tipo, la contestazione travalica il semplice ambito della congruità del prezzo. L’Agenzia delle Entrate mette in discussione la veridicità intrinseca della contabilità dei lavori e la fedeltà delle asseverazioni firmate dai tecnici abilitati. Non si tratta di un errore formale emendabile attraverso una nota di variazione, ma di un disallineamento materiale che inficia la legittimità del credito d’imposta generato.

Ciò dimostra che le strutture di controllo interno dei General Contractor non possono più limitarsi a vidimare i SAL sulla fiducia, ma devono implementare un controllo di filiera rigoroso, verificando la perfetta corrispondenza biunivoca tra il progettato, l’acquistato, il consegnato in cantiere e il contabilizzato finale.

Il Modello General Contractor sotto la Lente dell’Erario

Non è un caso che la quota più rilevante di questi accertamenti tecnico-contabili così approfonditi si stia concentrando sulle operazioni strutturate attraverso la figura del General Contractor.

Questo modello organizzativo, che ha dominato la stagione delle detrazioni per la sua capacità di offrire pacchetti “chiavi in mano” ai committenti e di facilitare la circolazione dei crediti, presenta per sua natura un’architettura contrattuale ed economica estremamente complessa.

La presenza di contratti di subappalto a cascata, il ricarico dei costi di coordinamento, le commissioni di gestione e la centralizzazione dei flussi finanziari creano zone d’ombra che l’Agenzia delle Entrate intende analizzare nel dettaglio. Nei modelli contrattuali del General Contractor, la costruzione dei corrispettivi deve essere limpida e tracciabile.

Quando l’Amministrazione Finanziaria analizza queste strutture, va a verificare se i costi di gestione e i margini del General Contractor siano stati occultati gonfiando artificialmente le singole voci del computo metrico estimativo o se siano stati esposti in modo trasparente e conforme ai limiti di legge.

La mancanza di una tracciabilità contabile ferrea e trasparente tra quanto pagato dal General Contractor al subappaltatore effettivo (costo puro della lavorazione) e quanto ribaltato al cassetto fiscale del beneficiario finale è la prima causa di blocco preventivo delle cessioni. Il General Contractor moderno non può più essere solo un intermediario finanziario o commerciale, ma deve dotarsi di una struttura di ingegneria economica capace di giustificare ogni singolo centesimo richiesto a detrazione.

La Due Diligence Tecnico-Contabile come Strumento Difensivo

In questo scenario caratterizzato da un controllo di stampo pubblico, la difesa del patrimonio e del credito d’imposta non può essere delegata alla fase del contenzioso, quando l’atto di contestazione o il provvedimento di sospensione è già stato emesso dall’Agenzia delle Entrate. L’unica strategia vincente è l’adozione della due diligence bonus edilizi preventiva.

La Due Diligence non è una semplice revisione documentale, ma un vero e proprio “audit ingegneristico” che riproduce fedelmente le stesse metodologie ispettive adottate dagli organi di controllo dello Stato. Questo processo si articola attraverso fasi analitiche precise:

- Verifica della Coerenza Interna del Computo: Analisi geometrica e quantitativa per accertare che le superfici, i volumi e i pesi inseriti in contabilità corrispondano fedelmente ai rilievi grafici dello stato di fatto e di progetto.

- Scomposizione e Validazione delle Voci Fuori Elenco: Analisi dettagliata delle voci di prezzo non presenti nei prezzari ufficiali, verificando che la redazione dei Nuovi Prezzi sia supportata da analisi dei prezzi analitiche, coerenti con i valori di mercato della manodopera e dei materiali.

- Riconciliazione tra Contabilità e Logistica: Incrocio sistematico di ogni fattura di acquisto e di ogni DDT con i registri di cantiere e il giornale dei lavori, accertando che le specifiche tecniche dei materiali installati coincidano al millimetro con le prestazioni energetiche o strutturali asseverate.

- Tracciamento dei SAL e delle Varianti: Verifica della continuità storica della contabilità, accertando che ogni modifica apportata in corso d’opera sia supportata da una regolare perizia di variante, approvata e firmata dalle figure responsabili.

Implementare una Due Diligence di questo livello permette di individuare e sanare preventivamente qualsiasi disallineamento o anomalia contabile, fornendo alla pratica edilizia una “blindatura” tecnica capace di resistere a qualunque scrutinio radiografico da parte dell’autorità fiscale.

L’Approccio Ingegneristico di 3NGINEERS: Blindare la Contabilità con Rigore Pubblico

Per noi di 3NGINEERS Srl, l’ingegneria economica e la contabilità tecnica di cantiere rivestono lo stesso peso specifico e richiedono lo stesso rigore scientifico del calcolo strutturale antisismico o del dimensionamento termofisico dell’involucro edilizio.

Non consideriamo il computo metrico come un mero adempimento, ma come il documento d’identità economico del progetto, che deve nascere intrinsecamente solido e verificabile.

Il nostro approccio alla progettazione integrata e alla gestione dei bonus edilizi si fonda sull’applicazione sistematica delle logiche della contrattualistica pubblica all’edilizia privata agevolata:

- Progettazione Contabile Rigorosa: Ogni voce dei nostri computi metrici viene selezionata e motivata con precisione, evitando macro-voci forfettarie e preferendo una scomposizione analitica dettagliata di ogni singola fase lavorativa.

- Analisi dei Prezzi Analitica: Quando la specificità dell’intervento richiede l’introduzione di prezzi fuori listino, redigiamo analisi dei prezzi complete, dettagliando i costi della manodopera (sulla base dei minimi contrattuali), l’incidenza dei noli, i materiali e lo smaltimento sfridi, rendendo la voce trasparente e inattaccabile.

- Sistemi di Controllo di Filiera in Cantiere: Affianchiamo la Direzione Lavori o la struttura del General Contractor nell’implementazione di protocolli di accettazione dei materiali in cantiere. Ogni Documento di Trasporto viene vagliato e archiviato in correlazione diretta con la voce di computo che andrà a liquidare quella specifica fornitura.

- Servizio di Due Diligence Terza e Indipendente: Offriamo ad aziende, istituti di credito e General Contractor un servizio di audit e revisione contabile su pratiche ereditate o in corso di gestione, individuando le aree di rischio tecnico-contabile e applicando le necessarie misure correttive prima dell’invio delle asseverazioni finali.

Questo livello di accuratezza trasforma la contabilità tecnica da potenziale elemento di vulnerabilità a scudo difensivo definitivo del patrimonio finanziario dei nostri partner.

La Sicurezza Tecnica come Unica Garanzia del Credito

La stagione della flessibilità e della superficialità contabile nella gestione delle detrazioni edilizie è tramontata. Il quadro normativo e ispettivo attuale delinea con chiarezza che la stabilità e la sicurezza economica delle operazioni immobiliari non si decidono più esclusivamente sui tavoli dei consulenti fiscali, ma richiedono la competenza specialistica di strutture ingegneristiche avanzate.

L’Agenzia delle Entrate ha scelto di muoversi come un collaudatore di un’opera pubblica, analizzando i cantieri con strumenti tecnici rigorosi e penetranti.

In questa nuova era ispettiva, l’unico modo per garantire la circolazione dei crediti, evitare blocchi preventivi e proteggere i patrimoni da pesanti azioni di recupero erariale è progettare, eseguire e contabilizzare ogni intervento con un rigore assoluto. Affidarsi a un partner come 3NGINEERS Srl significa applicare alle proprie pratiche la solidità metodologica dei Lavori Pubblici, trasformando la precisione tecnico-contabile nella massima garanzia di fronte a qualunque accertamento dello Stato.

FAQ: Domande Frequenti sui Controlli dei Bonus Edilizi

Cosa cercano gli ispettori dell’Agenzia delle Entrate nel computo metrico estimativo?

Gli ispettori non valutano più il computo come un documento statico. Ne verificano la continuità dinamica, confrontando il computo iniziale con i SAL, i registri di contabilità e il computo finale. L’obiettivo è tracciare ogni minima variante in corso d’opera: se le modifiche non sono motivate e firmate dal Direttore dei Lavori, scatta il blocco del credito.

Perché i Documenti di Trasporto (DDT) sono diventati decisivi nei controlli?

I DDT e le bolle di consegna dimostrano la corrispondenza materiale tra il progettato e il realizzato. Se nel computo metrico viene contabilizzato un materiale ad alte prestazioni (es. isolante EPS 150) ma i DDT del fornitore indicano l’arrivo in cantiere di un materiale inferiore (es. EPS 100), l’Agenzia delle Entrate contesta immediatamente la veridicità dell’intera asseverazione.

Quali sono i rischi specifici per le pratiche gestite da un General Contractor?

Il modello del General Contractor è sotto la lente dell’Erario per via dei contratti a cascata e dei costi di coordinamento. I controlli mirano a verificare che i margini del General Contractor siano esposti in modo trasparente e non occultati gonfiando le singole voci del computo metrico, situazione che causa il blocco immediato delle cessioni.

Perché i SAL sono così importanti nei controlli sui bonus edilizi?

I SAL rappresentano il collegamento tra il computo metrico iniziale e l’avanzamento reale del cantiere. Per questo devono essere coerenti con le lavorazioni effettivamente eseguite, con i registri di contabilità, con le eventuali varianti approvate e con il computo finale. Un SAL non tracciabile può compromettere la verificabilità tecnica dell’intervento.

Quali documenti conviene controllare prima di una verifica fiscale?

Prima di una verifica è opportuno controllare computo metrico iniziale e finale, SAL, registri di contabilità, varianti, fatture, bonifici, DDT, schede tecniche dei materiali, asseverazioni e documentazione fotografica del cantiere. L’obiettivo è dimostrare la coerenza tra quanto progettato, acquistato, consegnato, installato e contabilizzato.

La due diligence elimina completamente il rischio di contestazioni?

No. Nessuna attività preventiva può eliminare completamente il rischio di contestazioni, perché la valutazione finale spetta sempre agli organi di controllo. Tuttavia, una due diligence ben condotta rafforza la posizione documentale della pratica e riduce in modo significativo il rischio di anomalie non presidiate.